Aus der jüngsten Sitzung des Ortsgemeinderates Niederdreisbach

Zu seiner letzten Sitzung im ablaufenden Jahr 2022 traf sich der Rat am 13. Dezember im Dorfgemeinschaftshaus. Unter dem Vorsitz vom 1. Beigeordneten Jörg Fries hatten die Ratsmitglieder eine umfangreiche Tagesordnung abzuarbeiten.

Nach der Eröffnung der Sitzung genehmigte der Rat zunächst das Protokoll über die vergangene Ratssitzung.

Annahme von Zuwendungen gemäß § 94 Absatz 3 der Gemeindeordnung RLP

Die Ortsgemeinde konnte erfreulicherweise die Annahme zweier kürzlich erhaltener Zuwendungen zur Verwendung für die kommunale Kita Niederdreisbach beschließen. Eine Spende in Höhe von 100,00 € leistete Susanne Teply-Strunk aus Niederdreisbach, ein weiterer Spendenbetrag in Höhe von 150,00 € ging von der Sparkasse Westerwald-Sieg, Bad Marienberg, ein.

Vorstellung eines Lichtkonzeptes für das Dorfgemeinschaftshaus

Die Beleuchtung im Dorfgemeinschaftshaus ist nicht mehr zeitgemäß. Hier möchte die Ortsgemeinde primär aus Gründen der Energieeinsparung, aber auch aus Gründen einer besseren Ausleuchtung des Saales und einer Aufwertung des optischen Erscheinungsbildes eine Erneuerung veranlassen.

Alexander Trapp von der Firma Trapp Leuchten aus Daaden stellte den Anwesenden ein mögliches Lichtkonzept vor.

In einem nächsten Schritt werden partiell Leuchten angeschlossen, um die Wirkung auch „sehen“ zu können. Sodann kann es in die Beratung über die konkrete Umsetzung der Maßnahme gehen.

Wegegrundinstandsetzung vom Freibad bis zur Gemarkungsgrenze Weitefeld

Die ins Auge gefasste Instandsetzung des Waldweges vom Freibad Niederdreisbach bis zur Grenze nach Weitefeld war bereits von Revierförsterin Judith Waldhans in der vergangenen Sitzung erläutert worden.

Bei dem Wegebau ist mit einer Bezuschussung von rund 18.000 EUR zu rechnen. Die von der Ortsgemeinde zu tragenden Kosten bei einer Wegelänge von geplant 1,5 km liegen dann bei rund 13.000 EUR. Evtl. können die Kosten etwas niedriger ausfallen, da die zu sanierende Strecke lediglich rund 1,1 km beträgt.

Der Ortsgemeinderat beschloss bei einer Gegenstimme, den Weg vom Freibad bis zur Grenze nach Weitefeld instand setzen zu lassen.

Satzung über ein besonderes Vorkaufsrecht gemäß § 25 Abs. 1 S. 1, Nr. 1 Baugesetzbuch (BauGB) in dem Bereich östlich der K 112 (Hauptstraße) bis zur nordöstlichen Gemarkungsgrenze

1.) Städtebauliche Entwicklungsziele des Bereiches „östlich der K 112 (Hauptstraße) bis zur nordöstlichen Gemarkungsgrenze“

Der Bereich „östlich der K 112 (Hauptstraße) bis zur nordöstlichen Gemarkungsgrenze“ befindet sich größtenteils im Geltungsbereich der Klarstellungs- und Ergänzungssatzung der Ortsgemeinde Niederdreisbach und ist somit dem planungsrechtlichen Innenbereich nach § 34 BauGB zuzuordnen. Lediglich der Bereich nördlich der Bahnlinie liegt außerhalb des Geltungsbereiches der Innenbereichssatzung. Der vorgenannte Bereich ist im wirksamen Flächennutzungsplan der Verbandsgemeinde Daaden-Herdorf überwiegend als „gewerbliche Baufläche“ und teilweise als Fläche für „Bahnanlagen“ ausgewiesen. Kleine Teilbereiche sind als „Mischbaufläche“ und als „Fläche für Wald“ gekennzeichnet. Des Weiteren verläuft der „Dreisbach“ und die Bahnlinie durch das Gebiet. Die Flächen im Geltungsbereich der Vorkaufsrechtssatzung stehen derzeit überwiegend im Privateigentum.

Es handelt sich um eine der letzten baulichen Potenzialflächen innerhalb der Ortsgemeinde Niederdreisbach, die für eine sinnvolle bauliche Entwicklung genutzt werden können. Diese sind demnach für die Ortsgemeinde bedeutsam. Hinzu kommt, dass der Bereich durch eine etwaige Aufgabe der bisherigen Nutzung als Konversionsfläche zur Verfügung steht, die voraussichtlich keine Neuinanspruchnahme von Flächen mit Eingriffen in die Natur und Umwelt erfordert.

Aufgrund der Lage der Flächen im planungsrechtlichen Innenbereich, beurteilt sich die Zulässigkeit von Vorhaben alleine danach, ob sie sich gem. § 34 Abs. 1 BauGB hinsichtlich der Art und des Maßes der baulichen Nutzung, der Bauweise und der überbaubaren Grundstücksfläche, in die Eigenart der näheren Umgebung einfügen und die Erschließung gesichert ist. Die Darstellungen des Flächennutzungsplanes finden bei der Zulässigkeitsbeurteilung keine Berücksichtigung. Der Bereich ist insgesamt geprägt durch eine diffuse Bebauung. Unmittelbar östlich grenzt der Bebauungsplan „In der Grummetwies“ der Stadt Daaden an, der ein „Industriegebiet“ als Art der baulichen Nutzung festsetzt. Im südlichen Teil des in der Anlage 3 dargestellten Bereiches befindet sich nichtstörendes Gewerbe, das unmittelbar an Wohnbebauung angrenzt.

Aufgrund der diffusen Nutzungsstrukturen und der angrenzenden schutzbedürftigen Wohnbebauung ist es sinnvoll, den Bereich städtebaulich zu ordnen und einer bestandsangepassten, gebietsverträglichen Nachnutzung zuzuführen.

Im Rahmen ihrer Planungshoheit hat die Ortsgemeinde die Möglichkeit, für diesen Bereich einen Bebauungsplan aufzustellen und somit die Nutzung des Areals zu steuern und an ihre städtebaulichen Entwicklungsziele anzupassen. Aufgrund der vorhandenen Nutzungen und der Darstellung als „gewerbliche Baufläche“ im Flächennutzungsplan, empfiehlt sich die Entwicklung eines (eingeschränkten) „Gewerbegebietes“ i.S. des § 8 Baunutzungsverordnung (BauNVO). Die konkreten Planungsziele sind erst zu einem späteren Zeitpunkt festzulegen.

2. Städtebauliche Entwicklungsziele des Bereiches „westlich der K 112 (Hauptstraße) bis zum westlich gelegenen Hüttenweg“

Der Bereich „westlich der K 112 (Hauptstraße) bis zum westlich gelegenen Hüttenweg“ befindet sich vollständig im Geltungsbereich der Klarstellungs- und Ergänzungssatzung der Ortsgemeinde Niederdreisbach und ist somit ebenfalls dem planungsrechtlichen Innenbereich nach § 34 BauGB zuzuordnen. Der vorgenannte Bereich ist im wirksamen Flächennutzungsplan der Verbandsgemeinde Daaden-Herdorf als „gewerbliche Baufläche“ ausgewiesen. Die Flächen im Geltungsbereich der Vorkaufsrechtssatzung stehen derzeit im Privateigentum.

Hinsichtlich der Zulässigkeitsvoraussetzungen kann vollständig auf die Ausführungen zu 1.) verwiesen werden. Auch der potenzielle Entwicklungsbereich westlich der „K 112“ weist eine diffuse Bebauungsstruktur auf und wird sowohl im Westen als auch im Süden durch störungssensible Wohnbebauung begrenzt. Im Sinne einer geordneten städtebaulichen Entwicklung empfiehlt sich auch in diesem Bereich die Aufstellung eines Bebauungsplanes unter Berücksichtigung der unterschiedlichen Belange (Anforderungen an gesunde Wohn- und Arbeitsverhältnisse, Trennungsgrundsatz, Bedarf an Wohn- und Gewerbeflächen etc.). Für diesen Bereich könnte die Festsetzung eines „Mischgebietes“ i.S. des § 6 BauNVO zweckmäßig sein, da in diesem Fall sowohl der Nachfrage an Wohnbauflächen als auch an Gewerbeflächen nachgekommen werden könnte. Da die Entwicklung eines „Mischgebietes“ den Darstellungen des Flächennutzungsplanes entgegensteht, wäre im weiteren Verfahren zu prüfen, inwieweit eine Änderung des Flächennutzungsplanes erforderlich wird.

Um die beschriebenen städtebaulichen Entwicklungsmaßnahmen zu 1.) und 2.) durchführen zu können, sollten die Flächen im Eigentum der Ortsgemeinde Niederdreisbach stehen. Im Anschluss könnten die weiteren Schritte zur Aufstellung eines Bebauungsplanes initiiert und die städtebaulichen Ziele konkretisiert werden.

Zur Sicherung der geplanten Entwicklungsziele stehen der Ortsgemeinde nach dem Baugesetzbuch mehrere städtebaurechtliche Instrumente zur Verfügung, zu denen auch das Vorkaufsrecht gehört.

Um außerhalb der abschließenden Aufzählung des § 24 Abs. 1 BauGB (Allgemeines Vorkaufsrecht) ein Vorkaufsrecht zur Sicherung der städtebaulichen Ziele zu gewährleisten, stellt § 25 Abs. 1 S. 1 BauGB (Besonderes Vorkaufsrecht) der Gemeinde eine Ermächtigungsgrundlage zur Verfügung, um unter dessen Voraussetzungen selbstständig durch Satzung, in einem bestimmten Gebiet, ein Vorkaufsrecht zu begründen. Zu beachten ist, dass der Ortsgemeinde nur an den Grundstücken und Grundstücksteilflächen ein Vorkaufsrecht zusteht, welche sich innerhalb des Geltungsbereiches der Satzung nach § 25 Abs. 1 S. 1 Nr. 2 BauGB befinden. Dies gilt auch, wenn die mit dem Vorkaufsrecht belastete Fläche und die Restfläche mit einem einheitlichen Gebäude bebaut sind.

Zur Sicherung der städtebaulichen Entwicklung, empfiehlt es sich, für die in den Anlagen 3 und 6 begrenzten Geltungsbereiche eine Vorkaufsrechtssatzung gemäß § 25 Abs. 1 S. 1 Nr. 2 BauGB zu erlassen. Die Ortsgemeinde Niederdreisbach erhält somit die Möglichkeit, in bestehende Kaufverträge einzutreten und Grundstücke, die zur städtebaulichen Entwicklung von Bedeutung sind, zu erwerben.

Die Ortsgemeinde kann im Einzelfall nach städtebaulichen und entwicklungspolitischen Maßstäben entscheiden, ob sie ihr Vorkaufsrecht ausübt.

Um alle optionalen Möglichkeiten einer bedarfsorientierten Nutzung der o.g. Flächen in der Ortsgemeinde Niederdreisbach abzusichern, werden die Satzungen gemäß § 25 BauGB so abgegrenzt, dass sie alle zur städtebaulichen Entwicklung benötigten Grundstücke umfasst.

Der Rat fasste einstimmig folgenden Beschluss zum Thema:

Die Ortsgemeinde Niederdreisbach beabsichtigt, sofern sie über die erforderlichen Flächen verfügt, die Bereiche „östlich der K 112 (Hauptstraße) bis zur nordöstlichen Gemarkungsgrenze“ und „westlich der K 112 (Hauptstraße) bis zum westlich gelegenen Hüttenweg“ städtebaulich zu ordnen und einer bestandsangepassten und bedarfsorientierten Nachnutzung zuzuführen. (Grundsatzbeschluss).

Zur Sicherung der städtebaulichen Entwicklungsmaßnahme beschließt der Ortsgemeinderat, die als Anlage beigefügte Satzung über ein „Besonderes Vorkaufsrecht“ gemäß § 25 Abs. 1 S. 1 Nr. 2 BauGB, mit der dazugehörigen Begründung, für den Bereich „östlich der K 112 (Hauptstraße) bis zur nordöstlichen Gemarkungsgrenze“ (Anlage 3).

Zur Sicherung der städtebaulichen Entwicklungsmaßnahme beschließt der Ortsgemeinderat, die als Anlage beigefügte Satzung über ein „Besonderes Vorkaufsrecht“ gemäß § 25 Abs. 1 S. 1 Nr. 2 BauGB, mit der dazugehörigen Begründung, für den Bereich „westlich der K 112 (Hauptstraße) bis zum westlich gelegenen Hüttenweg“ (Anlage 6).

Die Verwaltung wird beauftragt, die Satzungen ortsüblich bekannt zu machen.

Verstärkte Finanzaufsicht im Zusammenhang mit der Genehmigung von Haushaltsplänen

Gemäß 93 Abs. 4 der Gemeindeordnung (GemO) sind die kommunalen Gebietskörperschaften verpflichtet ihren Haushalt in Planung und Rechnung auszugleichen.

Auf diesen Grundsatz hat die Landesregierung im Frühjahr dieses Jahres noch einmal ausdrücklich bei der Aufsichts- und Dienstleistungsdirektion (ADD) hingewiesen, aber auch moniert, dass bei den Haushaltsverfügungen und -genehmigungen in der Vergangenheit der Verpflichtung der Gemeinden zum Haushaltsausgleich nicht genügend nachgegangen worden sei. Die ADD hat daraufhin die Kommunalaufsichten aufgefordert, künftig eine entsprechende, verstärkte Finanzaufsicht durchzuführen.

Deshalb sind die kommunalen Gebietskörperschaften ab sofort gehalten, jährlich mindestens für den Gesamtbetrag der Investitionskredite, für den sie eine Gesamtgenehmigung der Kommunalaufsicht erwarten, darzustellen, in welchem Umfang sie ihre Einnahmen

- bei Gemeinden beispielweise aus der Grund- und Gewerbesteuer

- bei Gemeindeverbänden beispielsweise aus der Umlage

erhöhen werden, um eine ihre dauernde Leistungsfähigkeit gefährdende Zunahme des Standes der Investitionsverschuldung zu vermeiden.

Die Kommunalaufsicht Altenkirchen hat deshalb schon angeregt, bei Gemeinden mit defizitärem Haushalt, unzureichenden liquiden Mitteln und einem Kreditbedarf frühzeitig Haushaltsgespräche zu führen.

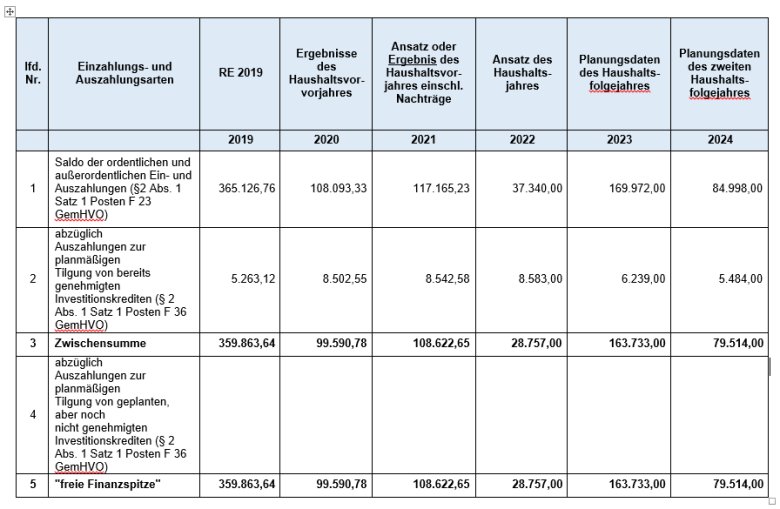

Für die Ortsgemeinde Niederdreisbach stellt sich die Übersicht über die Beurteilung der dauernden Leistungsfähigkeit (Freie Finanzspitze) wie folgt dar:

Die Freie Finanzspitze drückt aus, ob der Saldo aus Ein- und Auszahlungen der laufenden Verwaltungstätigkeit ausreicht, um den aktuell bereits vorhandenen Schuldendienst zu decken und darüber hinaus finanzieller Spielraum besteht, weitere Belastungen aus neuen Kreditaufnahmen zu decken.

Bei der Ortsgemeinde Niederdreisbach ist hier derzeit kein Problem zu erkennen.

Auswirkungen des neuen Landesfinanzausgleichgesetzes (LFAG) für die Kommunen

A: Neuer kommunaler Finanzausgleich

Der Verfassungsgerichtshof hatte im Jahr 2020 den bisherigen kommunalen Finanzausgleich (KFA) als nicht vereinbar mit der Landesverfassung festgestellt. Die Landesregierung ist dabei, die Finanzbeziehungen zwischen dem Land und den kommunalen Gebietskörperschaften - Landesfinanzausgleichgesetz (LFAG) - neu zu ordnen. Der Gesetzesentwurf (LFAG-E) sieht eine umfassende Veränderung der Mittelverteilung, aber auch der Berechnungssystematik vor. Im Wesentlichen soll der KFA künftig anstelle des Steuerverbundes, aufgaben- und bedarfsorientiert sein. Es wird davon ausgegangen, dass der Landtag das Gesetz zum Jahresende beschließen und es zum 01.01.2023 in Kraft treten wird.

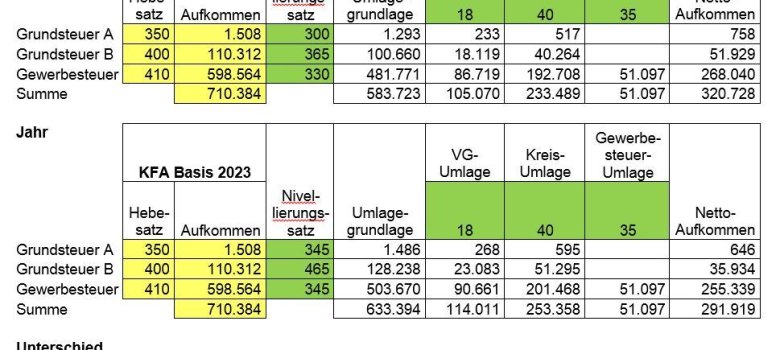

Steuerkraftmesszahlen – Nivellierungssätze

Die Berechnungsgrundlagen für die Zuweisungen und Umlagen beruhen auf dem tatsächlichen Aufkommen aus Steuern und Steuerbeteiligungen des Zeitraumes IV. Quartal Vor-Vorjahr und I. bis III. Quartal Vorjahr. Aus den IST-Einnahmen dieses Zeitraumes wird dann die Steuerkraftmesszahl errechnet, in dem die jeweiligen Steuerhebesätze der Gemeinden den vom Land vorgegebenen Nivellierungssätzen gegenübergestellt werden. Sie bilden quasi die „Messlatte“ für die Ermittlung der Steuerkraftmesszahl zur Berechnung der Umlagen und Schlüsselzuweisungen. Bei Unterschreitung würden sich hier Verschlechterungen einstellen, denen keine entsprechenden Einnahmen gegenüberstünden.

Das neue LFAG-E sieht eine deutliche Anhebung dieser Nivellierungssätze, insbesondere bei der Grundsteuer B, gegenüber dem alten Recht vor:

Realsteuern | Aktuelle | Nivellierungssätze neu ab 2023 | Nivellierungssätze alt bis 2022 |

Grundsteuer A | 350 v. H. | 345 v. H. | 300 v. H. |

Grundsteuer B | 400 v. H. | 465 v. H. | 365 v. H. |

Gewerbesteuer | 410 v. H. | 380 v. H. | 365 v. H. |

Das Land „zwingt“ damit die Gemeinden ihre eigenen Steuersätze zu verändern.

Folgen bei einer Nichtanpassung:

- Die Gemeinde erhält weniger oder keine Schlüsselzuweisungen, da sie „reicher“ gerechnet wird, als sie tatsächlich ist.

- Die Gemeinde zahlt Umlagen auf Einnahmen, die sie gar nicht hat.

- Die Gemeinde erhält keine oder nur eingeschränkte Landesfördermittel.

Schlüsselzuweisungen

Die Ortsgemeinde Niederdreisbach erhält für 2023 keine Schlüsselzuweisung A, weil Ihre Finanzkraft über dem Landesdurchschnitt liegt.

Die Schlüsselzuweisungen B stand bisher nur der Verbandsgemeinde und zum Teil auch den zentralen Orten zu. Der Entwurf des LFAG-E sieht jetzt auch die Schlüsselzuweisung B für alle Ortsgemeinden vor und diese berechnet sich auf der Grundlage eines Hauptansatzes (Einwohner), eines Schulansatzes (Träger von Schulen) und eines Ansatzes für Kinderbetreuung (Kinder bis zum Einschulungsalter). Auf dieser Grundlage wird die s. g. Ausgleichsmesszahl gebildet, die der Finanzkraftmesszahl gegenübergestellt wird.

Auch erhält die Ortsgemeinde Niederdreisbach für 2023 keine Schlüsselzuweisung B, weil die Finanzkraftmesszahl die berechnete Ausgleichsmesszahl übersteigt, soll heißen, die Finanzkraft ist höher als der errechnete Bedarf.

Weiter wird die Zuweisung für Zentrale Orte (bisher Weiterleitungsansatz aus der Schlüsselzuweisung B2 der Verbandsgemeinde) künftig nur noch für die zentralen Orte auf der Grundlage der Gesamteinwohner der Verbandsgemeinde in Bezug auf vom Land ermittelte Einwohner der Einzugsbereiche berechnet. Die sich dann ergebenden Zuweisungsbeträge werden abschließend der Finanzkraft der Ortsgemeinde gegenübergestellt und dann wie bei der Schlüsselzuweisung A und B mit 90 Prozent ausgezahlt.

Die Ortsgemeinde Niederdreisbach erhält keine Zuweisung für Zentrale Orte, da sie laut Landesentwicklungsprogramm nicht als Grund-, Mittel- oder Oberzentrum definiert ist.

Kreis- und Verbandsgemeindeumlage

Die Umlagegrundlagen für die Bemessung der Kreis- und Verbandsgemeindeumlage sind die Summe der aus den Steuereinnahmen an Grundsteuer A und B, Gewerbesteuer, dem Gemeindeanteil an der Einkommens- und Umsatzsteuer sowie den Ausgleichsleistungen nach § 21 FAG errechneten Steuerkraftmesszahlen und, nach dem LFAG-E, nur die Schlüsselzuweisung A und die Zuweisung Zentrale Orte. Die für die Ortsgemeinden neu eingeführte Schlüsselzuweisung B zählt nicht zu den Umlagegrundlagen.

B: Festlegung der Realsteuerhebesätze ab 2023

Die Gewerbesteuer und die Grundsteuer A befinden sich leicht oberhalb des Niveaus der neuen Nivellierungssätze. Der Hebesatz für die Grundsteuer B liegt allerdings deutlich darunter. Daher ist es geboten, auch um die Genehmigung künftiger Haushaltssatzungen nicht zu gefährden (verschärfte Finanzaufsicht), wenigstens diesen auch auf das neue Niveau anzupassen. Aus der folgenden Tabelle ergibt sich eine Übersicht über die Entwicklung der Hebesätze in den vergangenen Jahren:

| Grundsteuer A | Grundsteuer B | Gewerbesteuer |

2014 | 300 v. H. | 365 v. H. | 391 v. H. |

seit 2018 | 350 v. H. | 400 v. H. | 410 v. H. |

Darüber hinaus erhält die Gemeinde bei Unterschreitung der Nivellierungssätze keine Schlüsselzuweisung A, da sie „reicher“ gerechnet wird, als sie tatsächlich ist. Die Gemeinde zahlt Umlagen auf Einnahmen, die sie gar nicht hat und nicht zuletzt, kann es dazu führen, dass beantragte Fördermittel nicht bewilligt werden.

Berechnungsbeispiel für den Fall der Nichtanpassung der Hebesätze auf das vorgegebene Niveau:

Der Ortsgemeinderat beschloss aus den vorstehenden Gründen einstimmig, die Realsteuerhebesätze für das Jahr 2023 wie folgt festzulegen:

Grundsteuer A: 350 v. H.

Grundsteuer B: 465 v. H.

Gewerbesteuer: 410 v. H.

Geplante Maßnahmen für den Haushalt 2023 bzw. den Doppelhaushalt 2023/2024

Der Ortsgemeinderat beriet über die Investitions- und besonderen Unterhaltungsmaßnahmen, die in den beiden Folgejahren voraussichtlich anstehen. Nachfolgende unverbindliche „Wunschliste“ wurde zusammengetragen:

| Maßnahme | geschätzte Kosten |

| Arbeiten am Ehrenmal | 10.000 € |

| örtlicher Wegebau | 20.000 € |

| Waldwegebau | 30.000 € |

| Friedhof: Toilettenanlage | 20.000 € |

| Friedhof: Vorbereitung Urnengrabreihe | ? € |

| Kindertagesstätte – Toilettenanlage - | 50.000 € |

| Spielplätze | 25.000 € |

| Gemeindebüro – Fenster u.a. - | 15.000 € |

| Außen- und Innentür DGH | 20.000 € |

| Sanierungsmaßnahmen DGH (Beleuchtung, Innenanstrich etc.) | 60.000 € |

| Freibad | 25.000 € |

| Vordach DGH | 15.000 € |

| Arbeiten am Sportplatz | 10.000 € |

Der 1. Beigeordnete Jörg Fries erklärte den Ratsmitgliedern, dass weitere Ideen oder Vorhaben gerne noch an ihn herangetragen werden können.

Die vervollständigte Liste wird dann die Grundlage bilden für die Verhandlungen mit der Verwaltung über die einzustellenden Maßnahmen in den Doppelhaushalt 2023/2024. Das Ergebnis wird anschließend konkret im Haupt- und Finanzausschuss beraten.

Konzept zum Umgang mit § 2b Umsatzsteuergesetz im Leistungsverhältnis des VG-Bauhofes zu den Ortsgemeinden

Die Verwaltung hat ein Konzept zum Umgang mit § 2b Umsatzsteuergesetz im Leistungsverhältnis des VG-Bauhofes zu den Ortsgemeinden erarbeitet.

Zusammengefasst sieht dieses Konzept die Übertragung von Bauhofleistungen auf die Verbandsgemeinde durch Abschluss einer Zweckvereinbarung vor. Dadurch ist dieser Leistungsaustausch nicht steuerbar und es fällt keine Umsatzsteuer an.

Davon ausgenommen sind Hausmeister-, Hilfs- und Sonderleistungen (z. B. Bademeistertätigkeiten) durch eigenes Personal der Ortsgemeinden.

Der Ortsgemeinderat hatte in seiner Sitzung am 08.11.2022 die Entscheidung zum Abschluss dieser Zweckvereinbarung vertagt, weil noch gemeindeinterne personelle Fragen zu klären waren.

Der Ortsgemeinderat beriet erneut zum Sachverhalt, stimmte der geplanten Vorgehensweise zu und beschloss bei einer Gegenstimme und drei Enthaltungen, die Zweckvereinbarung mit der Verbandsgemeinde abzuschließen.

Wahl von zwei Gemeindevertreter*innen zum Kita-Beirat

Gem. § 7 Abs.1 Landesgesetz über die Weiterentwicklung der Erziehung, Bildung und Betreuung von

Kindern in Tageseinrichtungen und in Kindertagespflege (KiTaG) ist in jeder Tageseinrichtung ein Kita-Beirat zu bilden. Dieser setzt sich zu 50 % aus Träger, 15 % als Leitung der Einrichtung, 15 % aus pädagogischen Fachkräften, 20 % aus Eltern zusammen sowie einer Fachkraft als beratendes Mitglied.

Gem. § 7 Abs. 2 KiTaG ist der Beirat zu gleichen Teilen durch Vertreterinnen oder Vertreter des Trägers der Tageseinrichtung, der Leitung der Tageseinrichtung, der pädagogischen Fachkräfte und Mitglieder des Elternausschusses zu besetzen. Eine zusätzliche pädagogische Fachkraft bringt die in der pädagogischen Arbeit gewonnene Perspektive der Kinder ein.

Die Landesverordnung über den Beirat in Tageseinrichtungen der Kindertagesbetreuung (KiTaGBeiratLVO) bestimmt in § 3, dass die Amtszeit ein Jahr beträgt und am 1. Dezember eines jeden Jahres beginnt.

Die Ratsmitglieder Henning Lapp und Regina Romschinski haben den Träger im ablaufenden Jahr vertreten und erklären sich bereit, auch im Folgejahr Mitglieder des Beirats zu bleiben.

Einstimmig bestätigte der Ortsgemeinderat die Fortdauer der Mitgliedschaft im KiTa-Beirat von Regina Romschinski und Henning Lapp bis zum 30.11.2023.

Mitteilungen

Der 1. Beigeordnete Jörg Fries unterrichtete die Anwesenden wie folgt über Angelegenheiten aus dem Bereich der Verwaltung:

Dorfgemeinschaftshaus

Die Heizung im DGH war defekt und wurde durch die Firma Markus Lemmler und Michael Hehl repariert. Die Maßnahme kostete rund 1.000 €.

Heizungswartung

Die Ölheizungen im Dorfgemeinschaftshaus und im Kindergarten wurden gewartet.

Bürostühle bestellt

Für das Bürgermeisterbüro und den Kindergarten hat der 1. Beigeordnete zwei neue Bürostühle bestellt. Die Kosten je Stuhl betragen rund 650 €.

Kandidatin für Ortsbürgermeisterwahl

Andrea Morsche hat sich für die Wahl zur Ortbürgermeisterin beworben und wurde in der öffentlichen Sitzung des Wahlausschusses als Kandidatin zugelassen.

Kindergarten

Leider musste Jörg Fries den Turnraum im Kindergarten kurzzeitig schließen. Die Unfallkasse hat moniert, dass ein Problem mit der Fluchttür im Dachgeschoss besteht. Inzwischen ist dafür eine elektronische Lösung gefunden. Hier ist nun ein Elektriker mit der Umsetzung zu beauftragen. Sodann kann die obere Etage wieder geöffnet werden.

Nichtöffentliche Sitzung

Einwohnerfragen wurden nicht gestellt. In nichtöffentlicher Sitzung schließlich beschäftigte sich der Rat noch mit verschiedenen Auftragsvergaben den Kindergarten und das Dorfgemeinschaftshaus betreffend und mit einer Personalangelegenheit.